コラム

2024.06.25

ひとり親の方に伝えたい「銀行貯蓄とNISAで投資信託もしよう!」自分の母(シングルマザー)も投資信託への投資をスタート!

こんにちは。ひとり親限定トークアプリ「ペアチル」を運営している南です。

日々奮闘されているひとり親の方へ。

毎日の生活に追われて、将来のお金のことまで考える余裕がないって感じていませんか?

私の母も同じ立場のひとり親です。そこで私は母に「投資信託に投資してみよう」と提案してみました。

「え?投資?難しそう…」「損したらイヤだ」「なんとなく株は怖い」と、まぁいろいろと言われました笑

この記事を読んでいただいている方も似たようなことを思われるかもしれません。

でも、実際に母も始めてみると、「え!すご!銀行に貯金していたのアホくさ!」と言っていました笑(もちろん銀行貯金の良さもあります)

それに、私の母なら自分の老後のために、まだ子育て中の方なら子どもの将来のためにも、一つの選択肢として、投資信託について知っていただけると嬉しいです。

これから、なぜ投資信託がひとり親の私たちにおすすめなのか、どうやって始めればいいのかをお話しします。なるべく難しい言葉は使わずに、ご説明していきます。

毎月100円からでも、一緒に、子どもたちと自分の未来のために、新しい一歩を踏み出してみませんか?

まずは銀行貯蓄と投資信託のそれぞれの良いところと困ったところを解説していきます。

(一応言っておきますと、証券会社とかの回し者ではないです笑。単純に個人的にひとり親の方にとって投資信託がおすすめだと思っているのでこの記事を制作しております)

「一人じゃないよ」同じ悩みを持つひとり親の方と今すぐつながれ、本人確認必須の無料アプリ(2,400名程度が利用中) >>

目次

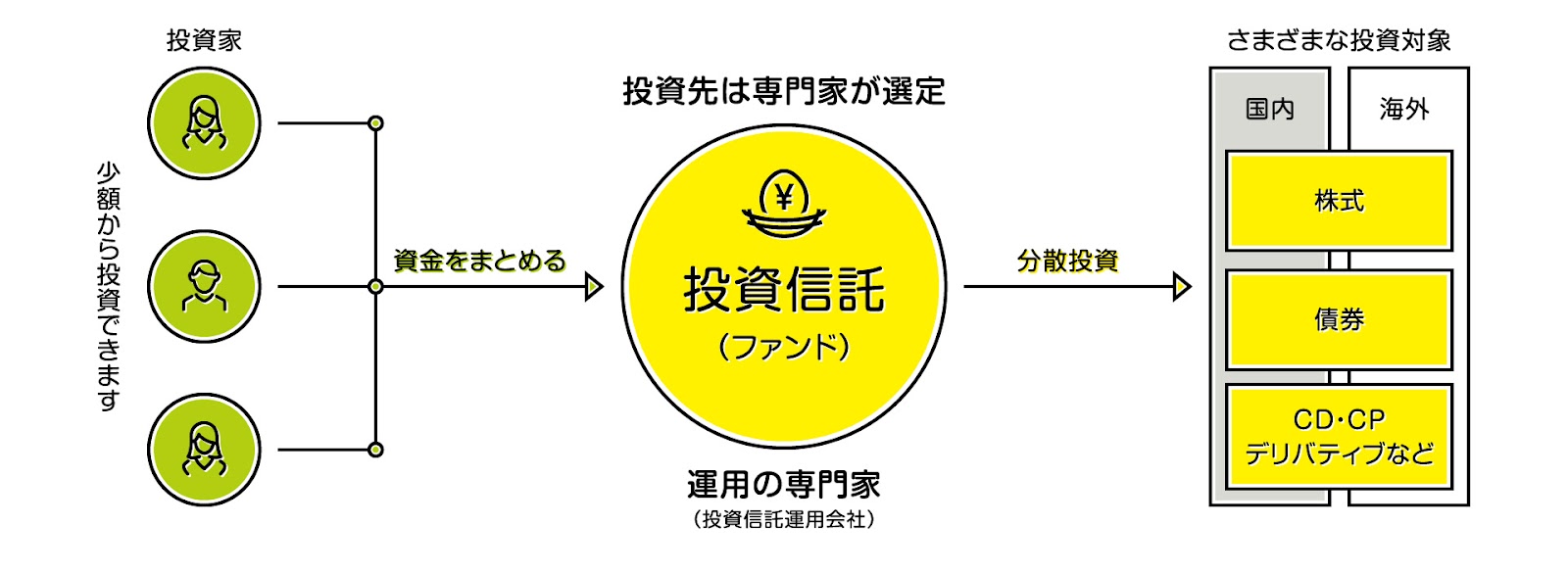

そもそも投資信託って何?

簡単に先に投資信託について説明しておきます。

投資信託は国内外の株式、債券などいろんな金融商品がまとまっているパッケージで、自分らの代わりに専門家がその株式などを運用してくれる商品です。

自分の代わりに運用してもらう代わりに少し専門家らに手数料を支払い、残りの利益が自分の手元に入る仕組みです。

下の図でいう投資家の一人が自分になります。

(引用元:https://www.toushin.or.jp/investmenttrust/)

次は新NISAについて説明します。

猿とバナナが新NISAについて解説!がんばれ!

猿(投資家、私たちのような投資信託を買う人)とバナナ(金)が新NISAを解説!

————

猿: ウッキー!新NISAって何だろう?バナナ(お金)を育てるのに良いって聞いたけど。

バナナ: そうだよ!私たち「バナナ」がすくすく育つ、新しい特別な箱ができたんだ。2024年から始まる「新NISA」っていうんだ。

猿: へぇ、どんな箱なの?前の箱と何が違うの?

バナナ: 新しい箱には2つの部屋があるんだ。「つみたて投資」と「成長投資」っていう部屋だよ。前の箱と違って、この2つを同時に使えるんだ!

猿: ウキウキ!2つ同時に使えるの?どのくらいバナナを入れられるの?

バナナ: 「つみたて投資」には年間120万円分、「成長投資」には年間240万円分の私たちを入れられるんだ。合計で年間360万円も入れられちゃうんだよ!

猿: すごい!でも、箱から出さないといけない期限はあるの?前の箱は5年とか20年だったよね。

バナナ: それがね、新しい箱では私たちを永遠に中に置いておけるんだ!期限なしで、ずっと育て続けられるよ。

猿: ワオ!でも、箱の中で増えたバナナにも税金がかかるんでしょ?

バナナ: いいや、それが素晴らしいところなんだ。箱の中で私たちが増えても、全然税金がかからないんだよ。しかも、最大1800万円まで非課税で育てられるんだ!

猿: ウッキー!すごいね!でも、気をつけることはある?

バナナ: うん、いくつかあるよ。例えば、「成長投資」に入れられる私たちには条件があるんだ。上場株式や株式投資信託じゃないとダメなんだ。あと、投資にはリスクもあるから、慎重に選んでね。

猿: なるほど。具体的にどんなバナナ(投資商品)を育てられるの?

バナナ: 例えば、「つみたて投資」なら、毎月少しずつ世界中の株式に投資できる「全世界株式インデックスファンド」とか。「成長投資」なら、日本の優良企業の株式を直接買うこともできるよ。

猿: へぇ、面白そう!でも、どうやって育てるのが一番いいの?

バナナ: 長期的な視点で育てるのがおすすめだよ。「つみたて投資」は毎月コツコツ、「成長投資」は自分で研究して選んだものを。でも、全部のバナナを一つの籠に入れちゃダメだよ。分散投資が大切なんだ。

猿: なるほど!新NISAって本当にバナナジュース作り放題みたいだね!ありがとう、バナナくん。

バナナ: どういたしまして!でも忘れないでね。私たちバナナは時に熟しすぎて腐ることもあるんだ。つまり、投資には損をするリスクもあるってこと。でも、長い目で見れば、きっと美味しいバナナジュースが作れるはずだよ。賢く育ててね!

猿: ウッキー!よーし、新NISAでバナナ育成マスターになるぞ!

————

以上!多少は新NISAについてイメージできたでしょうか?(すみません、少し遊びたくなりましたw)

ひとまず新NISAの積み立てから始めれば良きです!ちなみに、投資信託とNISAの違いは、投資信託は金融商品の一つで、NISAはその商品の買い方(制度)の一つって点です。

一応、新NISAについてちゃんと説明します。

新NISAには「成長投資枠」と「つみたて投資枠」の2つがあり、それぞれ以下の特徴があります。

■成長投資枠:

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 対象商品:上場株式、ETF、投資信託など

■つみたて投資枠:

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 対象商品:長期・積立・分散投資に適した一定の投資信託

新NISAを利用して投資信託を購入する場合と、新NISAを利用せず投資信託を購入する場合とでは、主に以下の点で違いがあります。

- 税制優遇:新NISAを利用すると、投資による利益や分配金が非課税になります。

- 投資可能額の制限:新NISAには年間の投資上限額があります。

- 対象商品の制限:特につみたて投資枠では、対象となる投資信託が限定されています。

- 非課税期間:新NISAでは非課税保有期間が無期限となりました。

新NISAは、投資初心者にとっても利用しやすい制度となっています。特につみたて投資枠では、長期・積立・分散投資に適した投資信託のみが対象となっており、投資のリスクを軽減しつつ、コストを抑えられる商品が揃っているため、商品選びの負担が軽減されています。

ただし、新NISA口座の開設には一定の条件があり、1人につき1口座しか開設できないなどの制限もあるため、利用の際は金融機関に確認することをおすすめします。

銀行貯蓄vs投資信託!それぞれの良いところと困ったところ

では、お金を増やす2つの方法、「銀行貯蓄」と「投資信託」を比べてみましょう。どっちがいいか、一緒に考えてみましょう!

銀行貯蓄のいいところ

銀行貯蓄の良いところはやっぱりこの2つではないでしょうか?

①安全安心

銀行に預けたお金は、1000万円まで国がしっかり守ってくれます。まるで、強い金庫に入れているようなものですね。

②すぐに使える

ATMでいつでもお金を引き出せます。急な出費があっても大丈夫!お子さんの急な学校行事でもすぐに対応できますね。

銀行に預けておけば、すぐに引き出せますし、1,000万円までは銀行が潰れてしまっても国が保証してくれるのは魅力的ですね。

銀行貯蓄の困ったところ

日々、銀行に預けていても、以下のことを思ったことがありませんか?

①お金が増えにくい

今の銀行の金利はとっても低いんです。例えば、100万円を1年間預けても、増えるのはたった10円くらい。ジュース1本も買えませんね。

②物価が上がると実は損

物の値段がどんどん上がっていくのに、お金が増えないと、同じお金でも買えるものが少なくなってしまいます。去年100円で買えたパンが、今年は110円になっちゃったら、お財布が寂しくなりますよね。

ほんと、、、銀行に預けていても、一定お金を守ってくれたとしても、まったく増えないんですよね。。。

私自身、それで投資信託もするようになりました。

投資信託のいいところ

人によっていろいろ思うことはあると思いますが、私が思う投資信託の良いところはこの2つですかね。

①放置していてもお金が増える可能性が高い

長い時間をかけると、銀行預金よりもたくさんお金が増えることが多いです。例えば、毎月5000円ずつ20年間投資すると、約120万円が約170万円に増える可能性があります(年率3%で計算)。お子さんの大学資金の準備に役立ちそうですね。

②いろんなところにお金を分けて投資できる

一つの会社の株だけじゃなく、たくさんの会社や国の株や債券に投資するので、リスクが分散されます。卵を一つのかごに入れるんじゃなく、いくつかのかごに分けて卵を入れるようなものです。

株と聞くと、難しそうな画面をみて、日々何かしないといけないってイメージないですかね?

例えば、こんな画面。

こんなような画面なんて見る必要はなく、投資信託は基本、買えば放置でOKです。これについては後で説明していきます。

投資信託の困ったところ

ただ100%安心とは言えないのが投資信託。まー言い出せば、銀行貯蓄も100%安心ではないのですがね。

①元のお金が減ることもある

もう一度言うと、投資信託は100%安全ではありません。でも、長い目で見ると増えることが多いです。お子さんが小学校に入学したときから高校卒業までの12年間くらいの長期で考えると、増える可能性が高くなります。

②手数料がかかる

お金を預けるときや、運用してもらうときに少しお金がかかります。でも、増えた分でこの手数料以上のリターンが得られる可能性が高いんです。

どっちを選ぶ?というかどっちもした方がいい!

銀行貯蓄と投資信託のどっちがいいかの正解はありません。でも、こんな風に考えてみてはどうでしょう?

- 急に必要になるお金 → 銀行貯蓄

- 子どもの将来のためのお金 → 投資信託

例えば、毎月の給料の10%を投資信託に、5%を銀行貯蓄に回すのはどうでしょうか?少しずつ始めてみるのがおすすめです。

投資を始めるのは怖いかもしれません。でも、お子さんの笑顔のために、ちょっとだけ勇気を出してみませんか?一緒に、明るい未来を作っていきましょう!

ちなみに私も似た分け方で、毎月の家賃・通信費などの支払い分は銀行にいれ、それ以外は投資信託に積み立てています(新NISA)。

日本証券業協会が運営する「投資の時間」はいろいろな投資に関して学べる情報を発信していますので、ぜひご参考ください。

なぜひとり親家庭に投資信託が有効か?私の意見。

なぜ私がひとり親家庭にとって投資信託が有効と思うかを説明していきます。

インフレに負けない資産形成

まず、「インフレ」について説明しましょう。インフレとは、お金の価値が下がって、物の値段が上がっていくことです。例えば、去年100円で買えたパンが今年は110円になっちゃうみたいな感じです。

投資信託は、このインフレに負けないお金の増やし方なんです。例えば、eMAXIS Slim 全世界株式(オール・カントリー)という投資信託があります。この商品は、世界中の株式に幅広く投資するので、特定の国の経済悪化リスクを軽減できます。

具体的な数値例を見てみましょう。毎月5,000円ずつ20年間投資すると、約120万円の投資額が約170万円に増える可能性があります(年率3%で計算)。これなら、子どもの大学資金の準備にもピッタリですよね。

少額から始められる柔軟性

「でも、投資って大金が必要なんじゃ…」って思いましたか?大丈夫です!投資信託なら、毎月1,000円からでも始められるんです。

例えば、SBI証券では100円から投資信託を購入できます。まずは、お子さんのおこづかいと同じくらいの金額から始めてみるのはどうでしょうか?

子どもの教育資金や老後資金の準備に向けた長期運用

ひとり親の佐藤さん(仮名・35歳)は、こう話します。「最初は不安でしたが、子どもの教育費のために3年前から毎月3,000円ずつ投資信託を始めました。今では約11万円になっています。まだ小さな金額ですが、将来への希望が持てるようになりました。」

投資信託は、子どもの教育資金や自分の老後のお金を準備するのにぴったりなんです。長い時間をかけてじわじわとお金を増やせるからです。

ただし、投資にはリスクもあります。市場の変動で一時的に資産が減ることもあります。でも、長期的に見れば、銀行預金よりも高い利益が期待できるんです。

私の投資ポートフォリオ!あくまでも参考にし、最終判断は自己責任でよろしくお願いします

参考程度に私のポートフォリオを紹介します。私は個別企業の株は買ってません。投資信託と金(ゴールド)を積み立てています。

メイン:毎月積み立てている商品

- eMAXIS Slim 全世界株式(除く日本)

- eMAXIS Slim 米国株式(S&P500)

- 金(ゴールド)

サブ:たまに買っている商品

- HSBC-HSBC インド・インフラ株式オープン

- その他インド・アジアの商品(今後、買っていく予定)

ポートフォリオはこんな感じです。投資信託をよくご存知の方からすると「だめじゃん!」と言われるかもしれません笑。むしろ詳しい方は具体的な商品についてアドバイスください!笑

私も投資信託についていろいろ勉強したり、ファイナンシャルプランナーの方から教わったりしましたが、これらが無難な商品かなと思って、こんなポートフォリオが出来上がっております。

サブの方はインド・アジアなど値の変動が激しいのもありますが、将来の発展を期待して、まとまったお金ができた時にたまに買っています。

金(ゴールド)は三菱マテリアルで口座開設して、毎月積み立てています。

一つ言えることは今のところ、こちらのポートフォリオで利益が出ています。私の場合、数千万円のような元金がないので、そこまでの金額なのですが、5,6年前から始めた積み立てNISAは30~50%ほど利益が出ています。100万円を積み立てていれば、130~150万円になっているということになります。

Web上に公開するのはどうなのかなと思ったのですが、ひとり親の方々が投資信託を始める一歩になればと思い、公開しました。

私自身もポートフォリオは定期的に見直していきます。といってもペアチルをしているので、見直せるほどお金を持ってないんですけどね。。ペアチルに自分のお金をかなり使っちゃいました(今も…)。

そんなペアチルは似た境遇のひとり親の方同士が繋がれ、子育て・家事・仕事などについて気ままに雑談・相談ができるトークアプリです。すべての機能を無料で使えるようにしていますので、ぜひご活用ください。

次は私と母の壮絶なバトルについてご紹介します。

投資信託をさせようとする息子と母(シングルマザー)の壮絶なバトル!

結論、私が母に「投資信託をしよう!」と伝え続け、5年間ほど実行されるまでに時間がかかりました。笑

やっと最後、母が投資信託をすると決めるまでの会話例をご覧ください。

————

私:銀行に預けておくのもいいけど、一部は投資信託にまわそ!

母:なんか怖い!損しそう!そんな博打みたいなことして大丈夫なん?

私:投資信託を買っておけば、銀行に預けとるよりも多少はお金増えるで!もちろん、100%ではないけど。。怖いって具体的に何が??リスクを理解すれば怖くない!

母:株って大儲けするか、大損するかのやつやろ?そんなんより損しなさそうな銀行でええやん!安全第一!

私:ちゃうねん、おかー!投資信託は株とはちゃんや!株は株やけどさ。分散投資で安全性を高めとるんよ。たしかに100%とは言えやんけど、けっこうな確率で投資信託の方がお金が増えるんやって!!!ほれ!(私のポートフォリオをみせる)見て!この1年で20%も増えとんねん!

母:えっ?本当?でも、それって運が良かっただけやろ?

私:運だけちゃで!長期的に見れば、ほとんどの場合、投資信託の方が利回りええねん。ま、100%とは言わへんけどさ。銀行の金利なんて今0.01%もないやろ?銀行に預けとるだけじゃお金の価値が低くなる!つまり損するで!

母:そんな…でも、リスクは?

私:もちろんリスクはある。でも、長期で分散投資すれば、そのリスクも軽減できるねん。それに、新NISAを使えば税金も優遇されるし。おかー、このまま銀行に預けっぱなしにしてたら、将来の生活が心配やわ!老後どうすんねん!

母:うーん…でも、私には難しそう…

私:大丈夫!一緒に勉強しよう。最初は少額から始めればええねん。な!おかーの将来のために、一緒に頑張ろ!

母:…わかったわ。少しずつ勉強してみるわ。でも、あんまり無理はしたらあかんで?

私:OK!大丈夫、慎重に進めていくから。おかーの老後を守るのはおれの役目でもあるからの!じゃ、明日から一緒に投資の記事を読んでいこう!

母:はいはい。あんたも熱心なのね。でも、ありがとう。明日からはイヤ!

私:うん!これからは二人三脚で、お金の管理も頑張っていこうね!まーいつか勉強してくれたらええわ。。

みたいなやりとりをし、結果、母は「ないものだと思っているお金」で投資信託をスタートさせました。(ナイス!我が母!!説得するの大変すぎたわ!!!!)

さっそく利益も出ており、母も少しは安心している模様。もちろん、始める前に「最後は自己責任だからな!!!!!」と超絶念押しました笑

この記事を書いていますが、もちろん皆様も最終的には自己責任で決定してください。ただ、私の意見としては投資信託に幾分かお金を回すのはアリだと思っています。

では、次からは基本的な投資信託に関する知識を解説していきます。

ひとり親が投資信託を始めるための具体的ステップ

投資信託を始めるための具体的な方法をお話しします。

家計の見直し方と投資可能額の算出方法

まずは、家計簿をつけてみましょう。毎日の支出を記録すると、どこでお金を使っているかがよくわかります。例えば、コンビニでのちょっとしたお買い物を減らすだけで、月に1,000円くらい節約できるかもしれません。

家計簿をつけたら、次は「50-30-20ルール」を試してみてください。これは、収入の50%を生活必需品に、30%を自由に使えるお金に、そして20%を貯金や投資に回すという方法です。

例えば、月の収入が20万円なら、4万円を貯金や投資に回せるかもしれません。

おすすめの投資信託タイプ

投資信託にはいろいろな種類がありますが、初心者の方には「バランス型」か「インデックス型」がおすすめです。

■バランス型:株や債券などいろいろな資産に分散して投資するので、リスクが抑えられます。

■インデックス型:日経平均株価などの指数に連動するように作られていて、手数料が安いのが特徴です。

例えば、「eMAXIS Slim 全世界株式(オール・カントリー)」というインデックス型の投資信託は、世界中の株式に幅広く投資できて、手数料も安いんです。

積立投資の活用方法と具体的な始め方

積立投資は、毎月決まった金額を投資する方法です。これなら、お小遣いを貯めるような感覚で投資ができますね。

始め方は簡単です。

NISAについて詳しく知りたい方は、金融庁の「NISA特設サイト」がおすすめです。分かりやすい動画や資料が無料で見られますよ。

小さな一歩が、大きな変化を生み出すかもしれません。一緒に、明るい未来を作っていきましょう!

ちなみに私がよく聞く投資信託をはじめる際につくる口座は以下のようなもの。私は楽天証券で口座を開設しました。

(執筆時点での情報なため、詳細は公式サイトをご確認ください。)

①楽天証券:

- 投資信託の取扱数が多く、選択肢が豊富です。

- 楽天ポイントを使って投資信託を購入でき、保有でもポイントが貯まります。

- つみたてNISAにも対応しており、ポイント還元があります。

②SBI証券:

- 総合的に評価が高く、初心者にも使いやすいと評判です。

- 投資信託の取扱数が多く、手数料も低めです。

③マネックス証券:

- 投資信託の購入手数料が無料の「ZEROファンドプログラム」があります。

- 積立投資は100円から始められます。

④松井証券:

- すべての投資信託の1日50万円以下の取引であれば販売手数料が無料です。

- 100円から投資信託を購入可能で、積立も毎日・毎月から選べます。

- 投資信託の保有額に応じてポイントが貯まり、様々なポイントに交換できます。

ひとり親のみなさん、最初は少額からでいいんです!騙されたと思って、私と同じポートフォリオでも良いので500円だけ買ってみてください。

ちなみに少額で良いので「金融商品を買う」ことは勉強する観点としてもおすすめです。やっぱり500円で買ったとしても、気になるので無意識に勉強するようになるものかと!

リスク管理と注意点

投資信託で投資を始めるにあたって、ちゃんとリスクを管理し、注意点を把握しておきましょう。

緊急時の資金確保

まず大切なのは、「もしも」のためのお金を用意しておくことです。これを「緊急資金」と呼びます。

例えば、冷蔵庫が壊れちゃったり、子どもが急に病気になったりしたときのために、すぐに使えるお金を貯めておくんです。

金融庁のアドバイスによると、最低でも生活費の3〜6ヶ月分を貯めておくといいそうです。ひとり親家庭なら、もう少し多めに、例えば半年分くらいあると安心ですね。

月の生活費が20万円なら、120万円(20万円×6ヶ月)くらいを目安に貯めておきましょう。

これは銀行の普通預金など、すぐに引き出せる場所に置いておくのがいいですよ。

分散投資の重要性と実践方法

次に大切なのは、「分散投資」です。これは、「卵を一つのかごに全部入れない」というのと同じです。

例えば、日本の会社の株だけじゃなく、外国の会社の株や、国がお金を借りるときに発行する「債券」なども組み合わせて投資するんです。

実践方法としては、「バランス型」の投資信託を選ぶのがおすすめです。これは、いろんな種類の投資をまとめてやってくれる便利な商品なんです。

例えば、「eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託は、世界中のいろんな国の会社に投資してくれます。これなら、一つの国の経済が悪くなっても、他の国でカバーできる可能性が高くなります。

長期投資の心構えとマーケットの変動への対処法

最後に、長期投資の心構えについてお話しします。

投資は、短い期間で見ると、値段が上がったり下がったりします。でも、長い目で見ると、だんだん増えていく傾向があるんです。

だから、毎日の変動を気にしすぎないことが大切です。例えば、子どもの身長を毎日測っても、あまり変わらないように見えますよね。でも、1年後に見てみると、ぐんと伸びているのと同じです。

マーケットが下がったときは、むしろチャンス!安く買えるタイミングだと考えて、いつも通り投資を続けましょう。

ひとり親のみなさん、投資は最初は不安かもしれません。でも、この3つのポイントを押さえておけば、安心して始められますよ。子どもの未来のために、一緒に頑張りましょう!

投資信託の利益に関する税制

ここでは税金について説明していきますね。

投資所得に関する税金の基礎知識

投資で儲けたお金にも税金がかかります。これを「投資所得」と呼びます。

例えば、投資信託で得た利益には、20.315%の税金がかかります。これは「申告分離課税」といって、普段の給料とは別に計算されるんです。

でも、ここで朗報!前で説明した「NISA(ニーサ)」制度を使うと、年間120万円までの投資で儲けた分には税金がかかりません!

ひとり親世帯向けの税制優遇措置との併用方法

ひとり親のみなさんには、うれしい税制優遇措置があります。

■ひとり親控除:所得から最大35万円を差し引いてくれる制度です。

■寡婦(寡夫)控除:ひとり親控除と同様の制度ですが、条件が少し異なります。

これらの控除は、投資とは別の制度なので、NISAと一緒に利用できます。つまり、普段の税金を減らしながら、投資の利益にも税金がかからないようにできるんです。

例えば、年収300万円のひとり親さんが、つみたてNISAで月1万円ずつ投資すると、年間12万円の投資になります。この12万円の投資で得た利益には税金がかかりません。さらに、ひとり親控除で35万円の所得控除も受けられるので、普段の税金も少し軽くなります。

投資と税制優遇措置を上手に組み合わせれば、将来のためにもっとお金を貯められるかもしれません。最初は難しく感じるかもしれませんが、少しずつ始めてみましょう。

わからないことがあれば、税務署や金融機関の窓口で相談してくださいね。

さいごに

いかがでしたでしょうか?

この記事が少しでもNISA・投資信託に踏み出す、小さな一歩になれることを願っております。

ぜひ、ペアチルでもいろんなひとり親の方と投資や貯蓄について話してみてください!

他にも生活費の節約方法も紹介していますので、ご参考ください。

- シングルマザーが食費を抑えるための実践ガイド!1ヶ月分の献立案や食糧支援情報も紹介しています。

- ひとり親家庭の光熱費負節約ガイド:母子家庭で育った私も母とチーム戦のごとく節約しまくっていました!

- ひとり親家庭の通信費を賢く見直す・節約方法を解説!意外と見落とされている通信費があるんですよね。

- ひとり親家庭の交通費支援完全ガイド – シングルマザー・シングルファーザー必見!

全国の似た境遇のひとり親と繋がれ、子育てや趣味などについて気軽にトークできるアプリ「ペアチル」もぜひご利用ください。すべての機能が無償なため、お守りがわりにお使いください(^ ^)

関連記事一覧

この記事を書いたのは

すべてのコラム

-

コラム

2024.09.19

シングルマザーの生活や仕事を支える66の手当と支援制度を徹底解説!保存して見返そう!

シングルマザーの皆さん、日々の子育てや生活に不安や悩みを抱えていませんか?実はシングルマザーの生活を支える支援制度

-

コラム

2023.10.19

子連れ再婚した元シングルマザーが語る「シングルマザーの再婚成功のための完全ガイド」

こんにちは!元旦那の不倫がきっかけで当時6歳と3歳の子供2人を連れて離婚しました元サレ妻華子です。 私自身、元旦

-

コラム

2023.10.08

【体験談】資格・学歴なし専業主婦のまま離婚して無職危機!?一念発起していろいろと資格を取得したら生活が変わりました

みなさん初めまして!シングルマザーになってから早4年、5歳の子供を育てるぽんたです! 突然ですが、みなさ

-

コラム

2023.09.11

【実体験】ひとり親にとって資格は必要?私のケースや資格取得支援制度4つおすすめの資格7選を紹介!

こんにちは!現在離婚調停中の0歳児を育てるシンママ予備軍の「はのたる」です。 みなさんは現在のご自身の働き方に満

-

コラム

2023.08.14

【体験談】養育費以外で請求可能な特別費用を徹底解説!習い事の費用も?その相場と義務について

こんにちは。元旦那の不倫がきっかけで当時6歳と3歳の子供2人を連れて離婚しました元サレ妻華子です。 離婚

-

コラム

2026.02.03

中学生のスマホ・SNSトラブル完全対策|トラブル発生時や予防などひとり親でもできる無料見守り術を解説!

「子どもがスマホで何を見ているか、正直不安です」——多くのひとり親の方が、そう感じているのではないでしょうか。仕事

-

コラム

2026.02.03

ひとり親世帯向け子どもの習い事支援制度!経済的支援・送迎サービス・最大12万円クーポン・申請方法も解説

「子どもに習い事をさせてあげたいけれど、月謝が高くて諦めている」というひとり親の方へ。 実は、福岡市・千葉市

-

コラム

2026.01.28

ひとり親のマインドセットが年収を変える!心理学・脳科学の研究に基づく経済的自立への実践的な考え方8選

「このままじゃいけないとわかっているのに、どうしても動けない」「がんばっているのに収入が増えない」。 そんなふうに

-

コラム

2026.01.14

あなたの隣に住む子どもが、経済的理由でスポーツを諦めているかもしれない|神奈川発「フットサルdeチェンジ」の挑戦

「本当はサッカーをやりたかった。でも、お母さんに言えなかった」 これは、あるひとり親家庭で育った男性の言葉です。

-

コラム

2025.12.04

「何かを得ると何かを失う」5歳児を育てながら転職成功したシングルマザーが語る、やりがいと子育ての優先順位の決め方

こんにちは!ペアチル代表理事の南です。 「転職したいけど、子どもがいると条件が厳しくて…」 「やりがいと子

-

サービス・団体の紹介

2025.09.17

無料どころか2万円もらえる!シングルマザーが安心して挑戦できる介護職への道-株式会社CLACKのジョブトランジットのご紹介-

今日は、シングルマザーのみなさんに、ちょっと驚きの転職支援プログラムをご紹介したいと思います。 「転職した

-

コラム

2025.08.25

夫婦仲が悪いまま我慢すべき?シングルマザー経験者が語る離婚の判断基準と子どもへの影響・改善策

夫婦の仲が悪いと感じた時、ふと「このまま離婚してしまおうか」と悩む人は少なくないはず。しかし、その時に子どものことを思

-

コラム

2025.08.25

シングルマザーだからって夢諦めるの?年子2人育てるシングルマザーの私が思う正解と生き方

シングルマザーのみなさん、いつもお疲れ様です。シングルマザーって大変ですよね。いや?私自身が結構「シングルマザーって大

-

コラム

2025.08.25

シングルマザーが実践!夏休みの家事地獄から抜け出す時短テクと親子時間の作り方。手間を減らす工夫と楽しむポイントを伝授!

夏休みが始まると、家事の量も子どものお世話も一気に増えて「気がつけば1日が終わっている…」という日々に。 現役シ

-

コラム

2025.08.25

シングルマザーと結婚する「本当の」メリットとデメリットを解説。経験者が語る再婚の本音と幸せな家庭を築くためのアドバイス

シングルマザーと話していると、よく話題になります。「私たち、再婚できる?」と。私はそんな雑談の時間が大好きなのですが、

-

コラム

2025.07.28

シングルマザーに友達がいない理由5つと孤独を解消する出会い方!居酒屋からアプリまで実体験で紹介

シングルマザーとして奮闘する中で、ふと孤独を感じる瞬間はありませんか?「友達がいないのは、私だけ?」と不安に思うかもし

-

コラム

2025.07.28

シングルマザーになるメリット7選!夫のお世話・夫婦喧嘩から解放されて幸せになった2児の母の実体験

離婚を考えたとき、「シングルマザーになったら、今よりもっと大変になるのでは…」と、未来への不安でいっぱいになっていませ